Evolució dels mitjans de comunicació en l’última dècada cap a un nou escenari

Els diaris

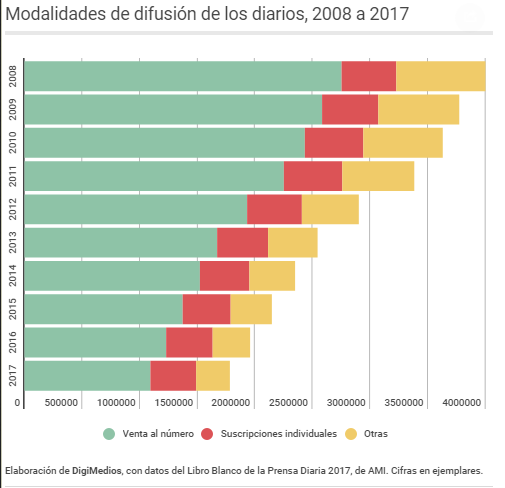

L’evolució de la difusió dels diaris espanyols en els últims deu anys reflecteix amb claredat el declivi d’un model de distribució d’informació. Entre els quatre milions d’exemplars de difusió de 2008 fins als 1,8 milions de 2017 mitjana la desaparició de més de la meitat de les còpies de diaris que circulaven pel nostre país al començament de la dècada.

Resulta rellevant assenyalar que dins el retrocés generalitzat de les xifres de difusió, les corresponents a les subscripcions individuals ho han fet en una mesura molt menor (-16%) que les corresponents a les vendes individuals, que són les que es materialitzen principalment a través de quioscs i altres punts de venda, que han caigut en un 60%.

I és rellevant la dada, ja que l’existència de tals xifres de subscripcions indica la resiliència d’un públic disposat a pagar per la informació, una cosa summament important en uns moments en què el pagament per continguts s’intueix com una de les vies de finançament de la informació d’actualitat.

Significa la caiguda de la difusió la desaparició de l’interès per la informació que ofereixen els diaris? Ni de bon tros. Com s’indicava en un dels primers gràfics publicats en aquesta sèrie, són els diaris els mitjans que compten amb una major audiència digital, per sobre fins i tot de la televisió, tot i que aquesta segueixi mantenint el lideratge en termes absoluts, en sumar les audiències digitals i convencionals.

Ara bé, quan s’observa el repartiment de l’audiència dels diaris entre els que només segueixen les versions en línia, els que segueixen llegint el diari només en paper i els que combinen tots dos formats es conclou -o es pot concloure- que el model de consum de la informació s’ha transformat definitivament.

A aquest canvi ha contribuït sens dubte l’aparició dels diaris nadius digitals que han diversificat notablement l’oferta dels diaris i amb ella les audiències d’aquest suport d’informació. De la mateixa manera, l’esforç realitzat per la premsa convencional per traslladar els seus continguts a la xarxa està darrere de l’esmentada revolució.

Per al sector empresarial editor de diaris els problemes apareixen quan un canvi tan radical del mercat ha anat acompanyat d’un altre en una de les seves fonts primordials d’ingressos: la publicitat. En aquest terreny la publicitat de les versions de paper sí que s’ha “desplomat” com ho ha fet l’audiència, alhora que la corresponent a les versions i diaris digitals ha crescut a un ritme molt menor.

Les raons d’aquesta disparitat poden buscar-se tant en els canvis de les estratègies publicitàries dels anunciants -que ara disposen d’altres eines per donar a conèixer les seves marques-, com en l’aparició d’uns competidors, com són les companyies tecnològiques (Google, Facebook , Amazon), que estan absorbint bona part dels recursos publicitaris.

El finançament: vendes de continguts

Les dificultats econòmiques dels mitjans, derivades del canvi estructural provocat per la digitalització, agreujat per la crisi econòmica, els estan obligant a buscar noves fonts d’ingressos, o revitalitzar altres ja conegudes. En aquest context una de les fonts que més se citen són les vendes per continguts, ja siguin subscripcions, en el cas dels mitjans informatius, o abonaments, en els mitjans d’entreteniment com la televisió.

No hi ha dubte que les experiències en els últims anys d’alguns mitjans (principalment nadius digitals) han llançat alguna esperança sobre això. Les xifres de subscriptors (o simpatitzants o socis, en el cas dels que es decanten per la membre) eren insospitades fa anys. Ara bé, cal atendre a les xifres bàsiques per intuir que es tracta d’una font d’ingressos que mostrarà les seves limitacions. L’evolució de la despesa de les llars en publicacions i en quotes d’accés a internet apunten en aquest sentit.

Però, de la mateixa manera, l’evolució de les vendes al número d’exemplars de diaris (és a dir, les vendes a través dels quioscos) i de les subscripcions permeten deduir que ens trobem davant d’una tendència que resultarà difícil invertir.

El fet que a Espanya, tradicionalment, les vendes d’exemplars de diaris les hagi realitzat un percentatge molt reduït de la població (al voltant del 10% en els millors moments) convida a pensar que és la part del públic més procliu a invertir en informació la que mostra aquestes tendències descendents.

Les revistes

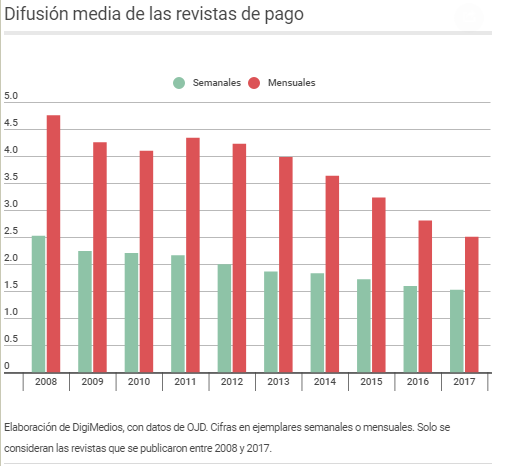

Amb les revistes s’inicia la revisió del que ha passat mitjà per mitjà durant l’última dècada. Les revistes són un mitjà de comunicació que ha estat, tradicionalment, mal mesurat. D’una banda només una part dels títols han sol·licitat el control de la seva difusió, si bé és veritat que solien ser les revistes de major difusió que utilitzaven les dades certificats per OJD per recolzar els seus títols en les negociacions publicitàries.

D’altra banda, l’enorme quantitat de títols editats feia molt complicada l’estimació de la inversió publicitària dirigida a aquest suport, estimació que solia centrar-se en les capçaleres i les editores més conegudes.

En qualsevol cas, les dades que es mostren en el gràfic resulten representatius del que ha passat en aquest segment dels mitjans en els últims deu anys. Com es pot veure, el volum de difusió mitjana d’exemplars setmanals i mensuals no ha deixat de disminuir. Cal advertir, a més, que el quadre només recull els títols controlats en 2017 i el seu comportament anys enrere. Si es disposés també de la difusió de les revistes que han anat desapareixent al llarg de l’última dècada, la caiguda seria molt més abrupta.

En paral·lel al descens de la difusió s’ha anat produint una transformació radical del públic lector de revistes, segons reflecteixen les dades de l’EGM. El mitjà ha perdut en la dècada més d’un terç de lectors (de 20 milions a 13 milions) i els que s’han anat quedant pel camí són, sobretot lectors joves; en els trams entre 14 i 34 anys els descensos han estat superiors al 50%.

En fer un repàs de les grans xifres d’aquest segment, és positiu destacar que la lectura de revistes en format digital creix de forma sostinguda: els lectors més que s’han duplicat en deu anys. Ara bé, i igual que els passa a pràcticament tots els mitjans, la dificultat rau en la sostenibilitat de les empreses editores, ja que la seva font d’ingressos principal, la publicitat, segueix baixant any rere any.

La ràdio

Quan al temps que han anat dedicant els espanyols al consum de cada un dels mitjans, la ràdio és el que major estabilitat ha mostrat, ja que si al començament de la dècada dels espanyols dedicaven 104,3 minuts a aquest mitjà, deu anys més tard eren 103,0 minuts.

L’estancament del consum està relacionat amb el creixement de la població durant aquest període en més d’un milió i mig de persones. És per això que, malgrat l’estancament en el consum en minuts, l’audiència total de la ràdio ha crescut des de 20,320 milions fins 23.605.000.

La ràdio generalista, la que molts consideren l’autèntica ràdio i la que concentra, per exemple, la funció informativa del mitjà, ha estat durant aquests anys pràcticament estancada. I com està s’està produint l’adaptació de la ràdio a l’entorn digital? Doncs es pot dir que es va fent d’una manera lenta i que suscita dubtes sobre si el mitjà aconseguirà aquesta adaptació.

És cert que si es compara l’evolució de l’audiència de la ràdio a internet amb la corresponent al conjunt del mitjà, la primera creix a bon ritme. Però això no ha d’ocultar que es parteix de bases molt baixes i que en l’any 2017, per exemple, l’audiència total de ràdio sobrepassava els 23.605.000 d’oients, mentre que els que l’escoltaven per internet eren només 1.775.000. Malgrat això, les principals cadenes radiofòniques tracten d’actualitzar els seus formats radiofònics -per exemple, amb el desenvolupament dels podcasts- alhora que incrementen la seva presència informativa al web, combinant formats i tractant d’esprémer els seus recursos d’àudio.

Hi ha un factor que subratlla les dificultats que està experimentant el mitjà en la seva adaptació a l’escenari digital i aquest factor és l’evolució de la inversió publicitària. La ràdio és un suport tradicionalment mal mesurat. A això contribueix la dispersió geogràfica, ja que, malgrat el fenomen de les cadenes radiofòniques, hi ha nombroses emissores netament locals. D’altra banda, es tracta d’un mitjà que compta amb una sèrie de companyies d’intermediació publicitària independents de les agències de mitjans, que sí que vehiculen la major part de la inversió en televisió i en mitjans impresos; i això també contribueix a l’insuficient coneixement dels nivells d’inversió.

De tota manera una part considerable d’aquesta inversió, la qual acaba en les cadenes radiofòniques d’implantació nacional i en alguns dels principals mitjans autonòmics, sí que està controlada. I l’evolució de les xifres mostra en l’última dècada una situació d’estancament, amb tendència a la baixa, segons les dades tant de l’estudi i2p com els de la CNMC. I, el que potser és més rellevant, un nivell d’inversió que es mou entre els 350 milions i els 450 milions d’euros, que fan dubtar de la capacitat inversora del mitjà i de l’interès dels anunciants per afrontar la renovació digital de la ràdio.

Per Luis Palacio Llanos / Digimedios