Anàlisi quantitatiu dels cibermitjans espanyols 2018

Presentem en El Butlletí les discussions i conclusions de l’estudi “Mapa de los cibermedios de España en 2018: análisis cuantitativo”, elaborat el 2018 pels professors R Salaverría Aliaga, MP Martínez-Costa Pérez, J Breiner i publicat a la Revista Latina de Comunicación Social núm. 73 (pàgines 1034 a 1053).

Aquest estudi quantitatiu dels cibermitjans a Espanya ha permès obtenir un perfil actualitzat i significativament ampliat respecte de què es disposava fins ara. S’han localitzat 3.431 mitjans digitals en març de 2018, dels quals 3.065 estaven actius (és a dir, s’havien actualitzat almenys una vegada en els últims tres mesos). Aquesta xifra de mitjans digitals actius suposa un espectacular creixement en l’última dècada, ja que pràcticament triplica els 1.274 cibermitjans censats en la passada dècada (Salaverría, 2005). El creixement és especialment significatiu per haver coincidit amb un període de profunda crisi econòmica, que va contribuir a deteriorar el mercat dels mitjans tradicionals (Díaz Nosty, 2011). A més, s’ha comprovat que el creixement ha tingut lloc especialment entre els mitjans digitals d’abast municipal, provincial i de comunitat autònoma: tres quartes parts dels mitjans digitals identificats per aquest estudi tenien abast local o hiperlocal (75%). D’altra banda, una tercera part del total dels cibermitjans del país (35%) eren nadius digitals.

No obstant això, l’abast local significa, per definició, una audiència limitada. Això implica que, en general, aquests mitjans estiguin sotmesos a una existència precària, amb redaccions molt petites, compostes de professionals amb poca experiència en l’ús de la tecnologia digital o en les estratègies comercials. En un informe del 2015 realitzat per l’Associació de la Premsa de Madrid (APM), es van estudiar 458/2 actius llançats a Espanya per periodistes entre 2008 i 2015, dels quals gairebé el 30% se centrava en notícies locals o hiperlocals (APM, 2015). L’estudi va concloure que la gran majoria dels editors que les van promoure tenien poques o molt limitades habilitats comercials i tecnològiques, el que es va traduir en una alta vulnerabilitat financera (Breiner, 2016). El present estudi dóna context a aquelles conclusions, aportant noves evidències empíriques respecte de la gran magnitud del fenomen.

D’aquest estudi emergeix, a més, un nou factor rellevant no apuntat en l’estudi de l’APM: la creixent importància del finançament públic (15,9% dels cibermitjans analitzats), tant autonòmica com municipal, per al sosteniment dels mitjans digitals de proximitat. Aquesta font pública de finançament, si bé ha servit per a desenvolupar en quantitat i diversitat als mitjans locals, propiciant ara una gran diversitat lingüística, suposa un risc, però, respecte de la independència informativa amb la qual són capaços d’actuar aquests mitjans digitals en àmbits locals.

En una enquesta realitzada a 194 líders de mitjans digitals en 29 països, elaborada pel Reuters Institute for the Study of Journalism, el 44% opinava que el 2018 les subscripcions serien una font “molt important” dels ingressos digitals, per sobre de la pròpia publicitat digital (38%) o el contingut patrocinat (39%) (Newman, 2018: 5). El mercat espanyol dels mitjans periodístics digitals revela un perfil encara força allunyat d’aquesta expectativa, ja que la publicitat continua sent, de manera indiscutible, la font de finançament més estesa entre els cibermitjans.

Així i tot, és notable que 363 mitjans digitals (11,8%) del present estudi recorrin a alguna forma de subscripció de pagament i que altres 77 (2,5%) intentin captar fons mitjançant estratègies de crowdfunding. Fa tot just una dècada imperava la idea que ningú pagaria per notícies digitals, especialment a Espanya. Si bé és veritat que la publicitat i el patrocini segueixen encapçalant les fonts de finançament, es detecta un percentatge significatiu de mitjans que recorren a formes innovadores d’atreure subscriptors, mitjançant figures més o menys alternatives com les del “soci”, “membre”, “súper-amic”, “patrocinador” o sota denominacions que suggereixen un vincle més enllà de la mera transacció econòmica. El pagament representa el suport de la missió del mitjà, que es distingeix freqüentment amb la idea d’un periodisme independent o diferent (Breiner, 2017).

Aquest conjunt cada vegada més divers de fonts de finançament ens ve a dir que el finançament dels mitjans digitals a Espanya ja no només depèn de la publicitat -per més que aquesta font continuï sent hegemònica (81,5%)-, sinó que es complementa cada vegada més amb modalitats de subscripció i, sobretot, amb subvencions o patrocinis públics, aquests últims principalment en els mitjans d’àmbit local.

Per a futures investigacions queda oberta la qüestió de si aquestes modalitats emergents de finançament estan sent incorporades per igual pels diferents tipus de cibermitjans, així com si les subvencions públiques als mitjans digitals s’han desenvolupat amb la mateixa intensitat en les disset comunitats autònomes.

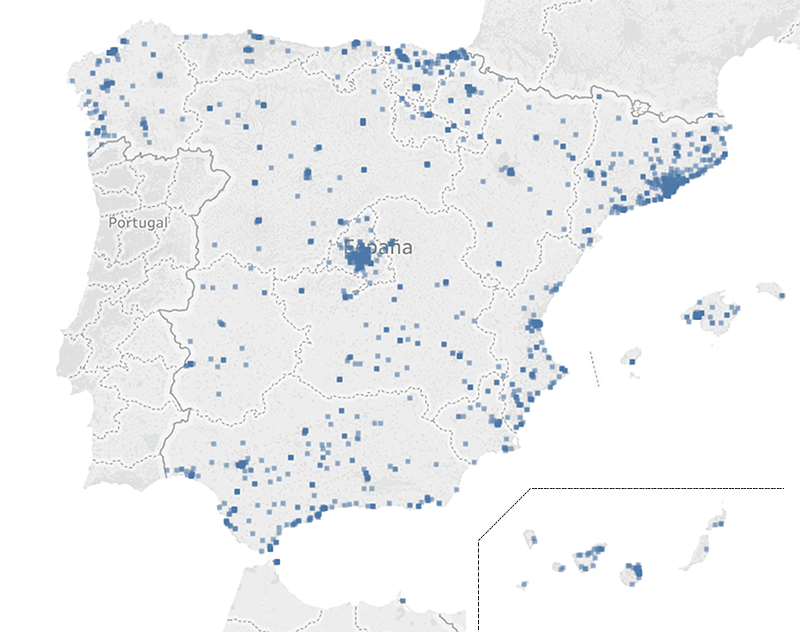

En tot cas, el mapa nacional de cibermitjans revela una marcada concentració d’aquestes publicacions a les ciutats, províncies i comunitats autònomes amb major densitat de població. Aquestes dades deixen oberta, però, la qüestió de si aquesta concentració de cibermitjans no només respon a factors poblacionals, sinó que està vinculada també a altres elements addicionals, com la renda per càpita o el percentatge d’ús d’internet a cada regió. Aquestes hipòtesis queden igualment com incògnites que caldrà aclarir en futures investigacions.

Pel que fa a l’ús de plataformes, l’estudi ha constatat que creix notablement el nombre d’emissores de ràdio que utilitza la web en combinació amb l’antena tradicional. Si el 2005 representaven un 27%, el 2018 arriben fins al 38%, tot i que la quantitat total de cibermitjans és gairebé tres vegades més gran. En el cas dels mitjans impresos tradicionals, la complementarietat de suports baixa, d’un 54,6% el 2005 a un 33% en 2018. Aquest descens percentual dels cibermitjans vinculats a premsa impresa pot tenir relació amb el tancament de revistes i diaris, tant gratuïts com de pagament, ocorregut durant la llarga crisi econòmica. També és important, destacar que 1.256 mitjans actius, és a dir, un 41% del total- es publiquen exclusivament a la web; el 2005, aquest percentatge era de només el 9,1%. Es conclou, per tant, que una de les principals notes distintives del mapa dels cibermitjans a Espanya és el fort creixement de les publicacions natives digitals. La resta de mitjans complementa la seva presència a la web amb dos (44,2%), tres (14,1%) o fins i tot quatre (0,7%) plataformes. Per tant, es pot afirmar que la complementarietat de plataformes també es consolida.

Pel que fa al contingut, una àmplia majoria dels mitjans es decanta per la informació general (68,5%). El percentatge de mitjans d’informació general augmenta gairebé deu punts respecte al cens de 2005, en què el 59,7% dels mitjans era d’informació general. Això s’explica, en gran mesura, per l’auge dels cibermitjans locals i hiperlocals, més inclinats a tractar la informació de proximitat des d’un enfocament generalista. Per la seva banda, els cibermitjans especialitzats decreixen d’un 40,3% el 2005 a un 31,5% a 2018. Les temàtiques amb més presència entre ells són cultura (30%), esports (14,6%), publicacions tècniques i professionals (10,2%), i oci i entreteniment (9,8%). Crida l’atenció que economia (7,9%), així com ciència i tecnologia (3,8%), sumin valors relativament baixos.

El conjunt d’aquestes dades revela un mercat dels mitjans digitals a Espanya expansiu, molt diversificat i amb un notable grau de consolidació. Tot i que el model de negoci segueix sent el principal cavall de batalla, els cibermitjans han sabut nedar contra corrent i, en un context econòmic advers, s’han expandit en nombre, alhora que han diversificat la seva tipologia. Resta per explorar si aquest desenvolupament ha assolit la mateixa manera els diferents tipus de mitjans i s’ha repartit homogèniament a tot el país. Aquestes qüestions han de ser respostes per futurs estudis.

Us oferim l’estudi complet “Mapa de los cibermedios de España en 2018: análisis cuantitativo”. Només cal CLICAR AQUÍ

Per R Salaverría Aliaga, MP Martínez-Costa Pérez, J Breiner / Revista Latina de Comunicación Social, 73, pp. 1034 a 1053

Infografia: bloc de Ramon Salaverria